¿Qué es el Mercado de Seguridad de FPGA, su alcance y su importancia?

El Mercado de Seguridad de FPGA comprende los dispositivos de puertas programables en campo (FPGA) que incorporan funcionalidades de seguridad, como cifrado, autenticación y protección contra falsificación. Su alcance abarca tanto la oferta tecnológica (SRAM, Flash, Antifuse) como la variedad de configuraciones (baja, media y alta gama) y los diferentes usuarios finales, desde telecomunicaciones hasta defensa. La importancia radica en la capacidad de estos chips para ofrecer una seguridad adaptable y reconfigurable en entornos críticos, garantizando la integridad de datos y la resistencia ante ataques avanzados.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Seguridad de FPGA?

Los principales impulsores incluyen la creciente demanda de dispositivos seguros en sectores como telecomunicaciones, automotriz y defensa, así como la necesidad de proteger infraestructuras críticas y datos confidenciales. Entre las restricciones destacan el alto coste de desarrollo y la complejidad de integración. Los desafíos se centran en la escasez de talento especializado y la rapidez de evolución de las amenazas cibernéticas. Las oportunidades se presentan en la expansión de la computación en la nube, el Internet de las cosas (IoT) y la adopción de arquitecturas heterogéneas que requieren seguridad a nivel de hardware.

¿Cuáles son las tendencias de crecimiento del Mercado de Seguridad de FPGA?

Se observa una tendencia hacia la incorporación de algoritmos de criptografía post‑cuántica dentro de los FPGA, así como la popularización de plataformas de desarrollo de seguridad de código abierto. Además, la convergencia de FPGA con inteligencia artificial (IA) impulsa soluciones que combinan procesamiento de datos en tiempo real y protección de modelos. La migración de centros de datos tradicionales a arquitecturas basadas en FPGA para acelerar workloads críticos también está reforzando la demanda.

¿Cómo ha impactado la COVID‑19 al Mercado de Seguridad de FPGA y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones en la cadena de suministro y retrasos en proyectos de capital, lo que generó una ligera desaceleración en 2020‑2021. Sin embargo, la aceleración de la digitalización y el incremento del trabajo remoto aumentaron la preocupación por la seguridad de la información, reactivando la demanda de FPGA seguros. Desde 2022, el mercado muestra una recuperación sostenida, alineada con el crecimiento proyectado a largo plazo.

¿Cuál es el panorama competitivo del Mercado de Seguridad de FPGA?

El sector está dominado por un conjunto de jugadores consolidados que ofrecen soluciones integrales de hardware y software. Empresas como Intel, AMD y Xilinx (parte de AMD) lideran en capacidad de producción y cartera de IP de seguridad. Otros proveedores como Lattice, QuickLogic y Efinix se enfocan en segmentos de baja y media gama, mientras que firmas emergentes como Achronix y Flex Logix impulsan innovaciones en arquitectura reconfigurable. La competencia se caracteriza por fusiones estratégicas y alianzas con proveedores de software de seguridad.

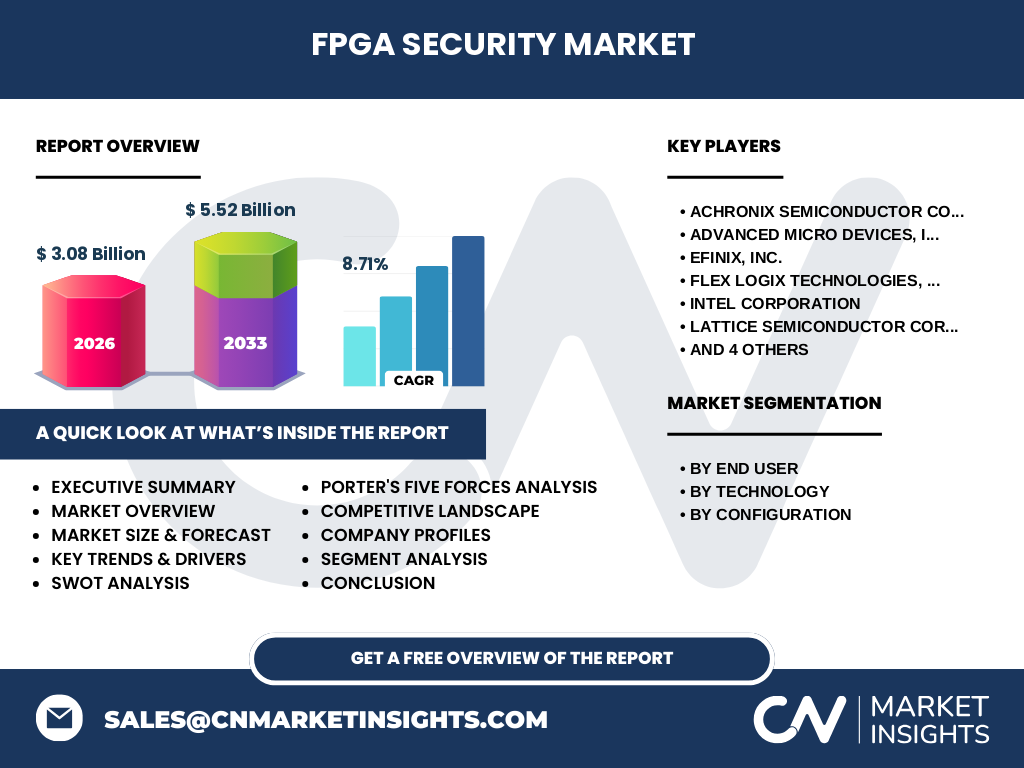

Resumen ejecutivo

El Mercado de Seguridad de FPGA está valorado en 3,08 mil millones de dólares en 2026 y se proyecta que alcance los 5,52 mil millones en 2033, con una CAGR del 8,71 %. El crecimiento está impulsado por la necesidad de proteger infraestructuras críticas y la expansión de aplicaciones en telecomunicaciones, centros de datos, automotriz y defensa. La oferta diversificada por tecnología y gama de productos permite atender a distintos perfiles de clientes, mientras que la competencia se intensifica mediante innovación y alianzas estratégicas.

¿Cuál es la proyección del Mercado de Seguridad de FPGA para 2025‑2032?

Con una tasa compuesta anual del 8,71 %, el mercado mantendrá un ritmo de expansión constante, superando los 5 mil millones de dólares antes de 2032. La demanda creciente de soluciones de seguridad en la nube, IA y vehículos conectados será el motor principal, mientras que la adopción de estándares de seguridad avanzados reforzará la penetración en sectores regulatorios como el militar y aeroespacial.

¿Cómo se distribuye el tamaño y la participación del Mercado de Seguridad de FPGA por segmentación?

En términos de usuarios finales, los segmentos de telecomunicaciones, centros de datos y computación, y militar y aeroespacial representan los mayores volúmenes, seguidos por automotriz e industrial. Por tecnología, los FPGA basados en SRAM lideran por su flexibilidad, mientras que Flash y Antifuse cubren nichos que requieren mayor robustez frente a radiación o configuraciones permanentes. En la clasificación por configuración, la gama alta muestra la mayor participación en aplicaciones críticas, mientras que la gama media y baja atienden a dispositivos de consumo y IoT.

¿Cuál es la distribución geográfica del Mercado de Seguridad de FPGA?

El mercado presenta una cobertura global, con una presencia significativa en Norteamérica y Asia‑Pacífico debido a la concentración de centros de I+D y grandes fabricantes de semiconductores. Europa muestra una participación relevante en sectores industriales y defensa, mientras que América Latina y Oriente Medio emergen como mercados de crecimiento moderado, impulsados por inversiones en infraestructura de telecomunicaciones.

Análisis regional del Mercado de Seguridad de FPGA

En Norteamérica, la adopción está liderada por el sector de centros de datos y defensa, respaldada por políticas de seguridad nacional. Asia‑Pacífico experimenta un crecimiento acelerado gracias a la expansión de redes 5G y la producción masiva de dispositivos IoT. Europa mantiene una posición estable, enfocada en normativas de protección de datos y proyectos de defensa colaborativa. Cada región muestra dinámicas propias que influyen en la estrategia de los proveedores.

Perfiles de las principales compañías en el Mercado de Seguridad de FPGA

Intel Corporation ofrece una cartera completa de FPGA de alta gama con IP de seguridad integrada. AMD, tras la adquisición de Xilinx, combina procesamiento de CPU y FPGA para soluciones heterogéneas. Lattice Semiconductor se especializa en dispositivos de bajo consumo para IoT. Achronix destaca por arquitecturas de alto rendimiento. QuickLogic y Flex Logix desarrollan soluciones de bajo costo y rápida reconfiguración. Cada compañía implementa alianzas con proveedores de software de cifrado y participa en consorcios de estándares de seguridad.

Análisis de las Cinco Fuerzas de Porter del Mercado de Seguridad de FPGA

1. Amenaza de nuevos entrantes: Moderada, debido a altas barreras de inversión y propiedad intelectual. 2. Poder de negociación de los proveedores: Limitado, ya que los fabricantes de silicio controlan la oferta de procesos avanzados. 3. Poder de negociación de los compradores: Creciente, pues grandes integradores de sistemas buscan precios competitivos y funcionalidades específicas. 4. Amenaza de productos sustitutos: Baja, puesto que la seguridad basada en hardware es difícil de reemplazar por software puro en entornos críticos. 5. Rivalidad entre competidores existentes: Alta, impulsada por innovaciones constantes y expansión de portafolios.

Análisis FODA del Mercado de Seguridad de FPGA

Fortalezas: Capacidad de reconfiguración, alta velocidad y bajo consumo en ciertos segmentos. Debilidades: Costos de desarrollo y complejidad de integración. Oportunidades: Creciente adopción de IA, 5G y vehículos autónomos que requieren seguridad a nivel de hardware. Amenazas: Cambios regulatorios y aparición de tecnologías emergentes como ASICs especializados para seguridad.

Análisis de la cadena de valor del Mercado de Seguridad de FPGA

La cadena comienza con la investigación y desarrollo de arquitecturas de seguridad, sigue con el diseño de IP y herramientas de síntesis, la fabricación de chips en foundries, la integración de software de cifrado y la distribución a través de canales OEM y distribuidores especializados. Los servicios de soporte post‑venta y actualizaciones de firmware completan la cadena, proporcionando valor añadido y fidelización del cliente.

Perspectivas clave de inversión en el Mercado de Seguridad de FPGA

Los inversores deberían enfocarse en compañías con fuertes carteras de IP de seguridad y alianzas estratégicas con proveedores de nube y fabricantes de equipos originales (OEM). La diversificación entre segmentos de alta gama y soluciones de bajo costo permite mitigar riesgos. Además, la participación en iniciativas de estándares de seguridad y la expansión a mercados emergentes presentan oportunidades de crecimiento a medio plazo.

Conclusión del Mercado de Seguridad de FPGA

El mercado muestra una trayectoria ascendente robusta, respaldada por la necesidad creciente de proteger datos y sistemas críticos. Con una proyección de más de 5 mil millones de dólares para 2033 y una CAGR del 8,71 %, la combinación de innovación tecnológica, expansión de sectores como IA y 5G, y la consolidación de jugadores clave posicionan a los FPGA seguros como un pilar esencial en la arquitectura de hardware futura.

Metodología de investigación

El estudio se basa en análisis de fuentes primarias (entrevistas a expertos, encuestas a clientes y proveedores) y secundarias (informes de la industria, bases de datos financieras y publicaciones académicas). Se aplicaron técnicas de modelado estadístico para elaborar la proyección de CAGR y se validaron los resultados mediante comparación cruzada con indicadores macroeconómicos relevantes.

Alcance de la investigación

El informe cubre la valoración del mercado global, segmentación por usuario final, tecnología y configuración, así como el análisis regional y competitivo. No se incluyen estimaciones de cuotas de mercado específicas ni detalles financieros de empresas que no aparecen en la lista de compañías clave proporcionada.

Principales compañías y desarrollos recientes en el Mercado de Seguridad de FPGA

Intel anunció la integración de módulos de cifrado de hardware en su línea Stratix 10, orientados a centros de datos. AMD/Xilinx lanzó la serie Versal AI Core con protección contra ataques de inferencia. Lattice presentó un FPGA de bajo consumo con IP de autenticación segura para IoT. Achronix presentó una nueva arquitectura de alta densidad enfocada en aplicaciones militares. Flex Logix introdujo una solución de desarrollo rápido que permite actualizar la seguridad del firmware en campo sin interrupciones.